Sería

muy preocupante que en la economía peruana la expansión del crédito hipotecario

haya tenido como fundamento una política

monetaria expansiva, sabiendo de antemano que la crisis financiera en los

E.E.U.U., de la que aún el mundo no se libra, tuvo como uno de sus principales

causantes este tipo de política. En este artículo exploraremos la evolución del

crédito en nuevos soles y el crecimiento de la oferta de dinero que administra

el Banco Central de Reserva del Perú, la base monetaria, a través de sus tasas

de crecimiento anual.

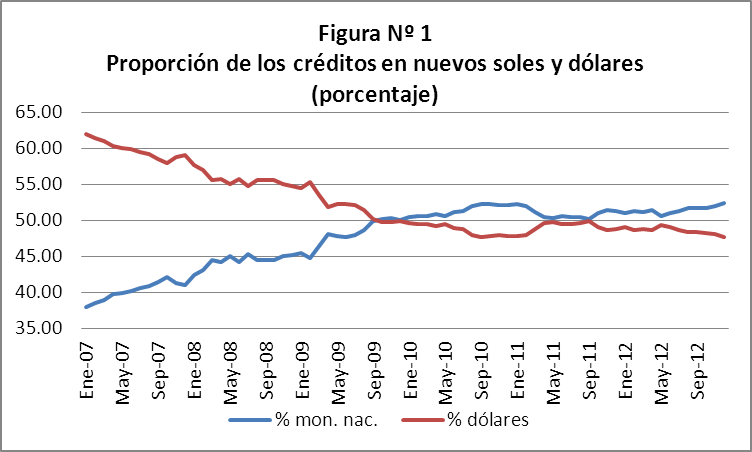

Antes de iniciar el análisis revisemos la evolución de las proporciones de los créditos en nuevos soles y en dólares.

En la

figura 1 tenemos la proporción del crédito total en nuevos soles y dólares. Se

aprecia que hasta setiembre del 2009 el primero superaba al segundo. Entre

setiembre 2009 y enero 2010 ambos tendieron a igualarse y de ahí en adelante

los créditos en nuevos soles empezaron a tomar la delantera aunque de manera

modesta. Sin embargo, desde mayo del 2012 los créditos en nuevos soles se

diferenciaron adoptando una ligera tendencia creciente.

En

cuanto a los créditos hipotecarios la cosa fue diferente (ver figura 2). A

partir de setiembre del 2007 los créditos en nuevos soles no solamente sobrepasaron a los de dólares

sino que adoptaron una tendencia creciente. Por ejemplo, en el mes de febrero

del presente año, los créditos hipotecarios en moneda nacional representaron

aproximadamente el 70%.

En la figura

3 tenemos la variación anualizada de la base monetaria y del crédito en nuevos

soles. Inicialmente ambas variables monetarias declinaron fuertemente pero con

cierto desfase.

En el

caso de la base monetaria, luego de tener un fuerte pico en mayo del 2008,

inició un intenso descenso hasta mayo del 2009 en que empezó a aumentar.

El

crédito en nuevos soles, tuvo una fuerte caída hacia fines del año 2008 e

inicios del año 2009, hasta los primeros meses del año 2010 para luego recuperarse

y adoptar una ligera tendencia

decreciente.

Por ejemplo, en enero del 2012 la tasa fue de 18.58% mientras que

en enero del presente año fue 14.76%.

En el cuadro 1 tenemos las tasas

de crecimiento anuales de la base monetaria, el crédito total y del crédito

hipotecario.

CUADRO Nº 1

|

|||

Variación

porcentual de la base monetaria, del crédito

|

|||

total e

hipotecario en nuevos soles

|

|||

base

monetaria

|

crédito

hipotecario

|

crédito total

|

|

2008

|

25.49

|

38.87

|

47.69

|

2009

|

5.55

|

16.80

|

12.18

|

2010

|

45.27

|

24.47

|

19.04

|

2011

|

16.84

|

27.55

|

19.76

|

2012

|

31.95

|

26.03

|

15.07

|

Sin

considerar el año 2009, se observan altas tasas sobre todo las relacionadas con

la base monetaria y las del crédito hipotecario, la misma que superó con creces

a la del crédito total.

Si bien

es cierto que no se puede establecer una relación estrecha entre la emisión de

dinero y la expansión del crédito hipotecario en nuevos soles, sin embargo sí se

puede decir que la gran de emisión de dinero, sobre todo la del año 2010,

impactó en todos los tipos de créditos y en especial en los créditos

hipotecarios ( crédito hipotecario pasó de una tasa de 16.8% a una tasa de

24.47%; crédito total, de 12.18% a 19.04%, del año 2009 al 2010,

respectivamente).

La

emisión de dinero por parte de la autoridad monetaria creció a tasas muy por

encima respecto a las del producto bruto interno real y esta situación es

preocupante, pues, una de las principales causas de las burbujas inmobiliarias

son el exceso de fondos disponibles que son absorbidos por los bancos

comerciales, que en su afán de ganar dinero otorgan préstamos a los

constructores y a los compradores de vivienda haciendo una faena completa.

Si estos fondos económicos tuviesen como

fuente el ahorro nacional, no habría ningún problema. Sin embargo es conocido

en la literatura de la escuela económica austriaca que justamente la

política monetaria expansiva infla la liquidez y baja la tasa de interés

artificialmente causando un gran

endeudamiento de la población con las consecuencias que todos nosotros

conocemos.

Cuando

el crecimiento de la liquidez no se sustenta en mayor ahorro (menos consumo),

nos explica Von Mises, surge un grave problema, pues, el consumo sigue

aumentando inclusive a una mayor velocidad, por tanto, las demandas de bienes

de consumo y también de los insumos relacionados a la construcción y a otros

sectores se siguen expandiendo presionando a los precios de la economía, cómo

es el caso de los precios de las viviendas.

Una vez

que los precios se están acelerando, así como las deudas, es momento de que la

autoridad monetaria ponga freno a esta situación antes que explote la burbuja.

Para el efecto, desacelera la emisión de dinero, se crea una escasez relativa

de fondos prestables, las tasas de interés aumentan, los proyectos que eran

rentables con tasas de interés disminuidas artificialmente ya no lo son, mucha

gente no puede pagar sus hipotecas, y los precios de las viviendas comienzan a

caer.

Esperemos

que la política monetaria no esté influyendo en la expansión de los créditos

hipotecarios, y no suceda nada de lo escrito anteriormente, al menos, este no

es el comentario de los entendidos en el tema. Sin embargo, hace unos días está

circulando en los medios de prensa que la Superintendencia de Banca y Seguros

ha publicado una norma donde limitará los créditos cuyos plazos sean mayores de

20 años.

La

noticia dice así:

“FRENARÁN HIPOTECAS A MÁS DE 20 AÑOS: LOS

CLIENTES QUE TOMEN CRÉDITOS HIPOTECARIOS A 240 MESES PAGARÁN CUOTAS MENSUALES

MÁS ELEVADAS Y MAYORES TASAS DE INTERÉS (diario Gestión, miércoles 17 de abril del 2013)”

Estimado

lector, juzgue usted mismo esta medida a la luz de la teoría del ciclo

económico de la escuela austriaca explicada brevísimamente líneas arriba.